Cara Menghitung Pajak Tanah yang Dibeli

Monday, 16 March 2015

Edit

Dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP). NPOP dalam jual beli tanah ini adalah harga transaksi.

Pada saat melakukan jual-beli tanah dan bangunan, baik pembeli maupun penjual tentu akan dikenakan pajak. Penjual akan dikenakan pajak penghasilan (PPh) atas uang pembayaran harga tanah yang diterimanya, sedangkan Anda, misalnya, sebagai pembeli akan dikenakan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) atas perolehan hak atas tanahnya. Nah, sudah tahu cara menghitungnya?

Perlu diketahui, BPHTB dikenakan bukan hanya pada saat terjadinya jual-beli tanah, melainkan juga terhadap setiap perolehan hak atas tanah dan bangunan, seperti tukar-menukar, hibah, waris, pemasukan tanah ke dalam perseroan, dan lain-lainnya. Pada transaksi jual-beli tanah, yang menjadi subjek pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan bangunan itu, yaitu pembeli.

Dalam rangka pembayaran BPHTB oleh Anda sebagai pembeli, dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP). NPOP dalam jual beli tanah ini adalah harga transaksi. Ini jelas berbeda, misalnya, dengan tukar menukar, hibah atau warisan, yang dasar NPOP-nya menggunakan nilai pasar (Nilai Jual Objek Pajak/NJOP).

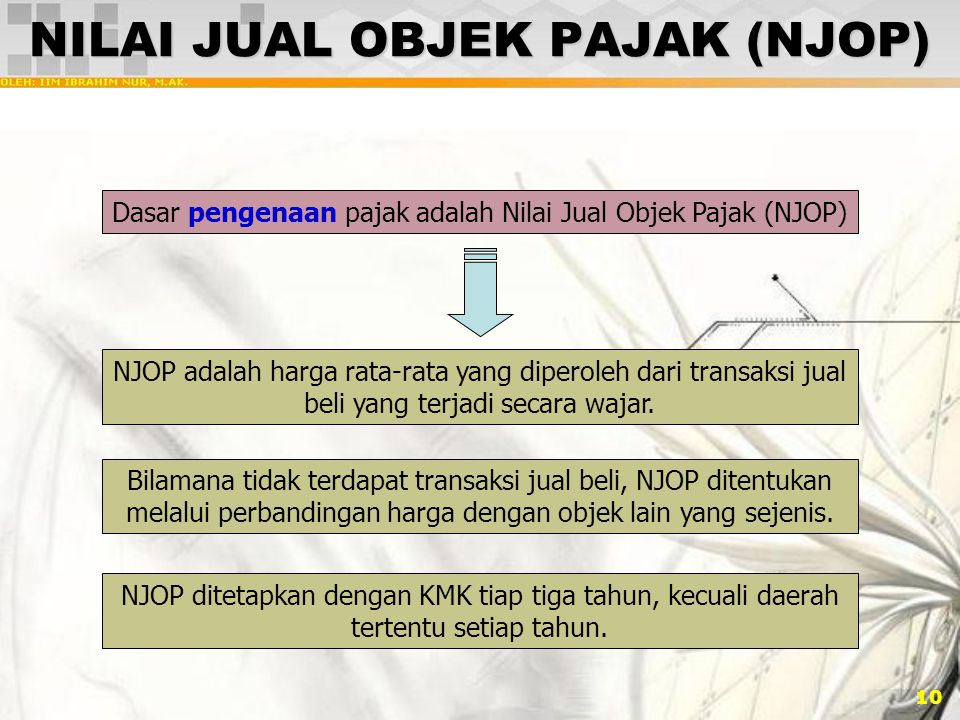

Nilai Perolehan Obyek Pajak atau harga transaksi bisa lebih besar atau bisa juga lebih kecil dari Nilai Jual Obyek Pajak (NJOP), tergantung dari kesepakatan penjual dan pembeli. Terkadang, harga transaksi itu bisa juga sama dengan nilai NJOP.

Namun, apabila harga transaksi lebih kecil dari NJOP, maka yang menjadi dasar penentuan NPOP adalah nilai NJOP. Sebaliknya, jika harga transaksi lebih besar dari NJOP, maka nilai penentuan NPOP berdasarkan harga transaksi tersebut, yaitu nilai paling tinggi di antara NPOP dan NJOP.

NPOPTKP

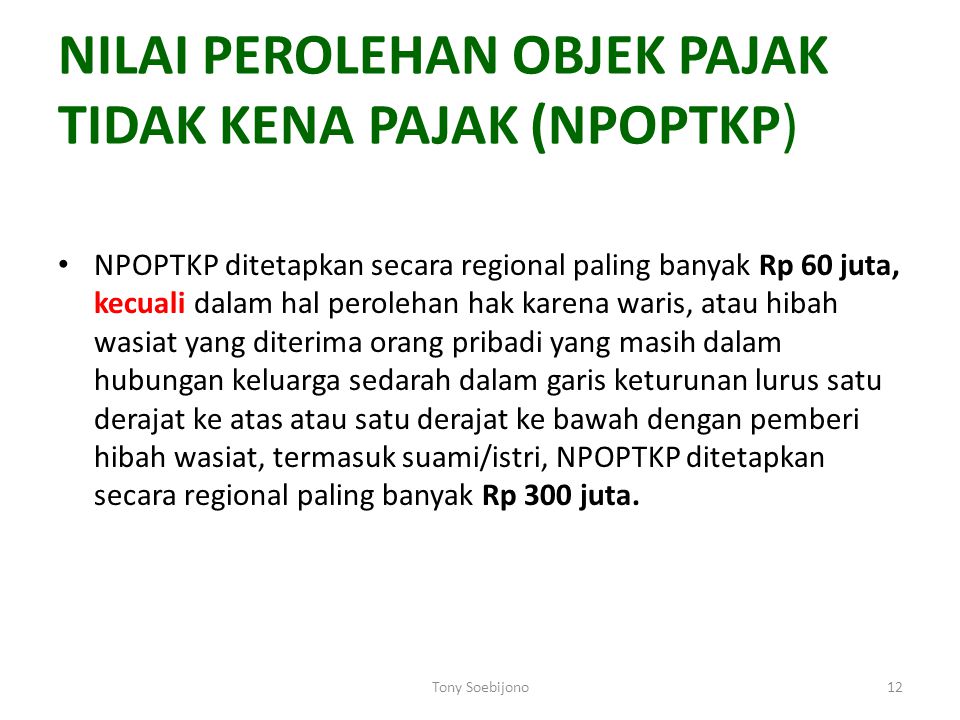

Selain NPOP dan NJOP, faktor lain perlu Anda perhatikan dalam menentukan besarnya BPHTB adalah Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP). NPOPTKP adalah nilai pengurangan NPOP sebelum dikenakan tarif BPHTB.

Contohnya? Jika harga transaksi tanah Rp 100.000.000, maka sebelum harga transaksi tersebut dikenakan tarif BPHTB (5 persen), terlebih dahulu harga transaksi itu dikurangi NPOPTKP. Misalnya. dikurangi NPOPTKP sebesar Rp 80.000.000 untuk daerah DKI Jakarta. Hal ini akan membuat nilai pajak pembeli lebih kecil dibandingkan nilai pajak penjual, karena penjual tidak dikenakan NPOPTKP.

Contoh menghitung BPHTB

Tentunya, setiap daerah memiliki penetapan NPOPTKP berbeda-beda, tergantung peraturan daerah tersebut. Untuk wilayah DKI Jakarta misalnya, NPOPTKP ditetapkan sebesar Rp 80.000.000 untuk transaksi jual beli tanah dan Rp 350.000.000 untuk perolehan hak karena waris atau hibah wasiat diterima orang pribadi yang masih dalam hubungan keluarga sedarah.

Anda membeli tanah milik si A dengan nilai jual beli sebesar Rp 200.000.000. Maka, pajak penjual dan pajak pembeli adalah sebagai berikut:

Pajak Pembeli (BPHTB)

· NPOP: Rp 200.000.000

· NPOPTKP: Rp 80.000.000

· NPOP Kena Pajak : Rp 120.000.000

· BPHTB: : 5 % x Rp 120.000.000 = Rp 6.000.000

Pajak Penjual (PPh)

· NPOP: Rp 200.000.000

NPOP Kena Pajak: Rp 200.000.000

PPh: 5% x Rp 200.000.000 = Rp 10.000.000

|

| Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) |

Pada saat melakukan jual-beli tanah dan bangunan, baik pembeli maupun penjual tentu akan dikenakan pajak. Penjual akan dikenakan pajak penghasilan (PPh) atas uang pembayaran harga tanah yang diterimanya, sedangkan Anda, misalnya, sebagai pembeli akan dikenakan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) atas perolehan hak atas tanahnya. Nah, sudah tahu cara menghitungnya?

Perlu diketahui, BPHTB dikenakan bukan hanya pada saat terjadinya jual-beli tanah, melainkan juga terhadap setiap perolehan hak atas tanah dan bangunan, seperti tukar-menukar, hibah, waris, pemasukan tanah ke dalam perseroan, dan lain-lainnya. Pada transaksi jual-beli tanah, yang menjadi subjek pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan bangunan itu, yaitu pembeli.

|

| Nilai Jual Objek Pajak/NJOP |

Nilai Perolehan Obyek Pajak atau harga transaksi bisa lebih besar atau bisa juga lebih kecil dari Nilai Jual Obyek Pajak (NJOP), tergantung dari kesepakatan penjual dan pembeli. Terkadang, harga transaksi itu bisa juga sama dengan nilai NJOP.

Namun, apabila harga transaksi lebih kecil dari NJOP, maka yang menjadi dasar penentuan NPOP adalah nilai NJOP. Sebaliknya, jika harga transaksi lebih besar dari NJOP, maka nilai penentuan NPOP berdasarkan harga transaksi tersebut, yaitu nilai paling tinggi di antara NPOP dan NJOP.

NPOPTKP

|

| Nilai Perolehan Objek Pajak (NPOP) |

Contohnya? Jika harga transaksi tanah Rp 100.000.000, maka sebelum harga transaksi tersebut dikenakan tarif BPHTB (5 persen), terlebih dahulu harga transaksi itu dikurangi NPOPTKP. Misalnya. dikurangi NPOPTKP sebesar Rp 80.000.000 untuk daerah DKI Jakarta. Hal ini akan membuat nilai pajak pembeli lebih kecil dibandingkan nilai pajak penjual, karena penjual tidak dikenakan NPOPTKP.

Contoh menghitung BPHTB

Tentunya, setiap daerah memiliki penetapan NPOPTKP berbeda-beda, tergantung peraturan daerah tersebut. Untuk wilayah DKI Jakarta misalnya, NPOPTKP ditetapkan sebesar Rp 80.000.000 untuk transaksi jual beli tanah dan Rp 350.000.000 untuk perolehan hak karena waris atau hibah wasiat diterima orang pribadi yang masih dalam hubungan keluarga sedarah.

Anda membeli tanah milik si A dengan nilai jual beli sebesar Rp 200.000.000. Maka, pajak penjual dan pajak pembeli adalah sebagai berikut:

Pajak Pembeli (BPHTB)

· NPOP: Rp 200.000.000

· NPOPTKP: Rp 80.000.000

· NPOP Kena Pajak : Rp 120.000.000

· BPHTB: : 5 % x Rp 120.000.000 = Rp 6.000.000

Pajak Penjual (PPh)

· NPOP: Rp 200.000.000

NPOP Kena Pajak: Rp 200.000.000

PPh: 5% x Rp 200.000.000 = Rp 10.000.000